Pri ocenjevanju tržne vrednosti terjatev do kupcev (v nadaljevanju terjatve) se v praksi sklicujemo predvsem na tujo literaturo in prakso faktoring podjetij. Konkretno, kako se ocenjujejo terjatve, ne najdemo v veljavnih MSOV-jih. Enako velja za njihova pojasnila ter Slovenske poslovnofinančne standarde (SPS). Načela ocenjevanja, ki jih podajajo standardi, je možno uporabljati za ocenjevanje vrednosti vseh sredstev kot tudi obveznosti. Med drugim je v njih podana tudi definicija tržne vrednosti, ki je uporabna tudi v primeru ocenjevanja terjatev, kljub temu, da v standardih terjatve niso neposredno omenjene. V nadaljevanju bomo na praktičnih primerih prikazali možne načine ocenjevanja terjatev, ki lahko služijo kot podlaga za delo v praksi ocenjevanja terjatev. Prikazani pristopi veljajo predvsem v primerih, ko ocenjevalec vrednosti uporablja metode ocenjevanja temelječe na sredstvih. V primeru, da ocenjevalec vrednosti presodi, da knjigovodska vrednost terjatev pomembno odstopa od pričakovanih denarnih tokov iz terjatev, mora to odstopanje ocenjevalec ustrezno presoditi ter na osnovi izsledkov prilagoditi načrtovanje neto obratnega kapitala podjetja v okviru metod temelječih na denarnih tokovih. Pri tovrstnem prilagajanju je potrebno opozoriti, da terjatve ne smejo biti dvakrat diskontirane: najprej v okviru prilagajanja, potem pa še z diskontno stopnjo s katero ocenjevalec diskontira denarne tokove podjetja kot celote.

Terjatev se med sredstvi podjetja pripozna, če je verjetno, da bodo pritekale z njo povezane koristi in v kolikor je mogoče njeno izvirno vrednost zanesljivo izmeriti. Pri predmetu ocenjevanja vrednosti je najprej potrebno natančno preveriti znesek oziroma obstoj terjatev, ki je predmet ocenjevanja vrednosti. To v svojem delu presoja tudi revizor, če je podjetje predmet revizije. Po SRS 24 se terjatve za potrebe sestave bilance stanja razvrščajo kot:

dolgoročne in kratkoročne in

terjatve do družb v skupini, do kupcev in do drugih.

Opozarjamo, da je ocenjevanje vrednosti terjatev med podjetji v skupini bistveno drugačno od terjatev med nepovezanimi podjetji. Gre za element obvladovanja. V nadaljevanju se bomo osredotočili na terjatve med nepovezanimi družbami.

Z namenom ocene tržne vrednosti terjatev je potrebno upoštevati več dejavnikov, s katerimi ustrezno prilagodimo njihovo knjigovodsko vrednost. Pri tem so informacije, ki jih potrebujemo:

izterljivost posamezne terjatve oziroma podatek o višini popravka vrednosti (adjustment factor);

realno pričakovan čas poplačila terjatve (time periods) in

predvideni transakcijski stroški (transaction costs), povezanih z morebitno prodajo.

Izterljivost posamezne terjatve oziroma tveganje, da terjatev ne bo poplačana s strani dolžnika, upoštevamo v okviru popravka vrednosti terjatve. Čas poplačila terjatve predstavlja obdobje med datumom ocenjevanja vrednosti in datumom pričakovanega poplačila terjatev. Višina transakcijskih stroškov oziroma stroškov, povezanih z morebitnim odkupom terjatev, je običajno odvisna od višine posamezne terjatve. Iz faktoring prakse smo pridobili podatek, da se ti stroški običajno gibljejo med 0,5 % in 2,5 % zneska terjatev. Kupci jih praviloma prevalijo na prodajalca oziroma jih niso pripravljeni kriti sami.

Metodi ocenjevanja vrednosti terjatev

Najpogosteje uporabljeni metodi ocenjevanja vrednosti terjatev v računovodstvu sta:

1. DIREKTNA METODA Z ODPISOM TERJATVE (direct write-off method) in

2. METODA POPRAVKA VREDNOSTI (allowance method).

Ko obstajajo nepristranski dokazi, da določena terjatev ne bo poplačana, z direktno metodo višino neizterljive terjatve pripoznamo v okviru povišanih stroškov slabega dolga (Bad Debt Expense) oziroma povišanja popravka terjatev in enakega znižanja terjatev.

Metoda popravka vrednosti temelji na deležu slabih terjatev iz preteklosti in tako ne upošteva stanja dolžnika, temveč le pretekle izterjave samega podjetja. Pri tej metodi prilagoditev terjatev opravimo glede na starostno strukturo terjatev. To starostno strukturo terjatev lahko primerjamo s starostno strukturo podobnih podjetij ter s tem pridobimo dodatne informacije o kakovosti terjatev in uspešnosti postopka izterjave v družbi. Neizterljivost posamezne terjatve je tako ocenjena

glede na preteklo poslovanje oziroma pretekle odpise, iz katerih lahko ocenimo odstotek slabih terjatev.

Obe metodi imata svoje prednosti in slabosti. Direktna metoda je po naši oceni bolj primerna za ocenjevanje posameznih terjatev ali za primer, ko je število terjatev nizko, saj je potrebno za vsako terjatev posebej oceniti njeno izterljivost in nato tudi časovni okvir izterljivosti. Metoda popravka vrednosti je po naši oceni primernejša za večje število terjatev, saj bi preverjanje vsake posamezne terjatve (tako kot pri direktni metodi) prekoračilo časovne okvire vrednotenja, hkrati pa po navadi vsaka posamezna terjatev predstavlja le manjši del sredstev in je tako vrednostno zanemarljiva.

Najbolj primerno bi bilo, da se večje terjatve posamično pregledajo, manjše pa ocenijo v skupini po načelu verjetnosti in časovnega horizonta pričakovane izterjave. Na tem mestu velja izpostaviti težavo, da pri ocenjevanju revidiranih družb pogosto naletimo na terjatve, ki še niso oslabljene, kljub temu, da so že dolgo tega zapadle (360 dni ali več) ali pa so dolžniki v insolvenčnem postopku. V primeru ocenjevanja take družbe mora ocenjevalec sam presoditi slabitve teh terjatev z vidika pričakovanega prihodnjega denarnega toka in z njim povezanimi tveganji. Pristop k ocenjevanju terjatev, ki ga predvideva revizijska in računovodska stroka, se lahko razlikuje od pristopa, ki ga zasleduje stroka ocenjevanja vrednosti. Računovodje in revizorji terjatve do kupcev presojajo v skladu s standardi računovodenja in revidiranja, medtem ko ocenjevalci vrednost terjatev do kupcev ocenjujejo z vidika višine denarnega toka, tveganja ter časovne razporeditve denarnega toka. V obeh primerih je potrebno ugotoviti tudi morebitne sodne spore v zvezi s posameznimi večjimi terjatvami.

Zgoraj navedeni metodi se uporabljata predvsem v računovodstvu za potrebe slabitve terjatev. Kljub temu menimo, da jih lahko uporabljamo tudi v okviru ocenjevanja vrednosti podjetij, ko ocenjevalec presodi, da izkazana vrednost terjatev v bilanci stanja ne izkazuje pričakovanega denarnega toka iz terjatev.

Metoda direktnega odpisa

Ad. 1) Metoda direktnega odpisa nalaga preverjanje posameznih terjatev. V tem primeru je potrebno narediti kratek pregled družbe, do katere imamo terjatev in na podlagi njenih razpoložljivih in čim bolj aktualnih računovodskih izkazov oceniti ali bo terjatev poplačana in v kolikšni meri. Menimo, da je natančnost analize odvisna predvsem od dveh faktorjev:

deleža terjatve v celotnih sredstvih naše družbe (ali je terjatev materialno sploh pomembna) in

deleža te terjatve v obveznostih in prihodkih družbe dolžnice.

Glede na to, da pri pregledu dolžnikov v veliki večini primerov ocenjevalec nima dostopa do natančnejših informacij o dolžniku, je v tem delu potrebna ocenjevalčeva presoja. Oceniti je potrebno:

ali bo terjatev poplačana,

v kolikšni meri bo terjatev poplačana in

kdaj bo terjatev poplačana.

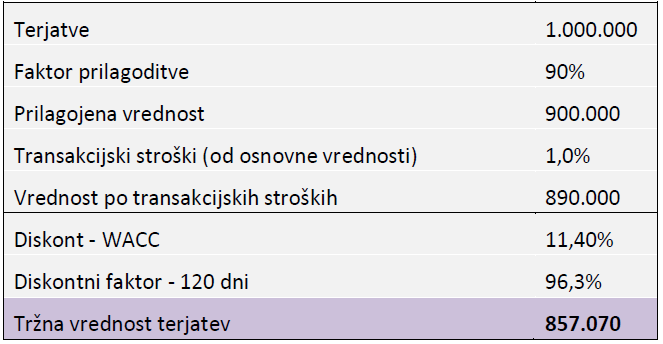

Tabela 1: Primer izračuna vrednosti terjatve po metodi direktnega odpisa

Vir: Lastni izračun.

V Tabeli 1 prikazujemo primer ocenjevanja vrednosti terjatve do kupca, za katerega je ocenjevalec na osnovi analize njegove bonitete ocenil, da obstaja 90% verjetnost, da bo terjatev poplačal v 120 dneh, pri čemer je tveganje povezano z denarnim tokom terjatve enako poslovnemu tveganju družbe, ki ima vzpostavljeno terjatev.

Zgoraj navedene postavke lahko prilagajamo. Če na primer ocenimo, da dolžnik terjatev lahko v celoti odplača, vendar bo potrebna tožba ali izvršba, ustrezno prilagodimo posamezne postavke, ki odražajo ta dejstva.

Metoda popravka vrednosti

Ad. 2) Poglejmo konkreten primer ocenjevanja tržne vrednosti terjatev z uporabo druge metode, tj. metode, pri kateri upoštevamo starostno sestavo terjatev posameznega podjetja. Pri tem smo upoštevali, da gre za delujoče podjetje, torej tako, ki je usmerjeno v maksimiranje vrednosti in bo nadaljevalo s poslovanjem v dogledni prihodnosti. Metoda popravka vrednosti je v osnovi portfeljska metoda ocenjevanja, ki temelji na značilnostih, ki jih izkazuje portfelj terjatev podjetja kot celota in za katere ocenjevalec predpostavlja, da se ponavljajo skozi čas.

V nadaljevanju predstavljamo primer izračuna tržne vrednosti terjatve do nepovezanega podjetja. Datum ocenjevanja je 31.12.2014. Podjetje X ima 1,1 mio EUR vseh terjatev, ki so, kot je razvidno iz spodnje tabele, v celoti zapadle. Znesek terjatev predstavlja približno 1/8 letnega prometa družbe. Najprej je potrebno terjatve prilagoditi z ustreznim popravkom vrednosti, ki praviloma z daljšo zapadlostjo terjatve narašča. Gre za faktor, ki mora čim bolj realno odražati izterljivost terjatev.

Izterljivost terjatev moramo oceniti z dedukcijo, pri čimer nam pomagajo pretekli podatki, in sicer:

Odpisi terjatev po posameznih letih, iz katerih ocenimo kolikšen delež terjatev je družba odpisovala v preteklih letih. Delež nam pomaga oblikovati predvsem faktor prilagoditve.

Zapadlost terjatev v preteklosti in primerjava z zapadlostmi na dan ocenjevanja vrednosti. Obstaja možnost, da je imela družba tudi v preteklih letih terjatve z visoko zapadlostjo, ki pa jih je vedno dobila večinoma poplačane. Tako visoka zapadlost še ne pomeni avtomatičnega visokega faktorja prilagoditve. Analiza zapadlosti nam pomaga tudi pri oceni dinamike poplačil.

V prikazanem primeru (Tabela 2) smo ocenili, da so terjatve z zapadlostjo do 30 dni izterljive 95-odstotno, terjatve do 60 dni 85-odstotno in tako naprej. S produktom popravka vrednosti in terjatev dobimo prilagojeno vrednost terjatev.

Tabela 2: Primer izračuna vrednosti terjatve po metodi popravka vrednosti

Vir: Lastni izračun.

Na dobljeno prilagojeno vrednost terjatev nato apliciramo transakcijske stroške, ki smo jih ocenili v višini med 1,0 % in 2,0 % zneska terjatev. Na terjatve, zapadle do dveh mesecev, ki jih je lažje prodati, smo aplicirali 1,0 % transakcijskih stroškov, na tiste, zapadle nad 60 dni pa nekoliko višje. Velja opozoriti, da transakcijske stroške apliciramo na prvotno vrednost terjatev in ne na njen prilagojeni del. Skupni znesek terjatev po odštetju transakcijskih stroškov smo tako ocenili v višini 845 tisoč EUR.

Nato je potrebno pripraviti plan pričakovanih odplačil terjatev. Tu moramo, tako kot že pri prejšnjih dejavnikih, čim bolj realno oceniti pričakovane denarne tokove v predvidenem času poplačila terjatve, saj to pomembno vpliva na končno ocenjeno tržno vrednost terjatev. V našem konkretnem primeru smo pričakovane denarne tokove oziroma poplačila terjatev ocenili glede na zapadlosti terjatev in na pričakovana odplačila s strani dolžnikov. Opozoriti je potrebno, da je v prikazanem primeru ocenjevanje potekalo za družbo, ki je imela likvidnostne težave zaradi neplačevanja njihovih kupcev. Prilagoditve in dinamika odplačil tako odražata dejstvo, da so bili kupci večinoma tvegane stranke, hkrati pa so bili tudi precej razdrobljeni. Mnoge terjatve so tako morali izterjevati po sodni poti, kar pa prinaša relativno visoke stroške in počasno poplačilo (če sploh).

Upoštevajoč zgoraj omenjene dejavnike smo ocenili, da bomo dobili poplačano prilagojeno vrednost terjatev znotraj enega leta. Omenjene pričakovane denarne tokove nato diskontiramo na sedanjo vrednost z diskontno stopnjo (WACC), ki v našem primeru znaša 11,4 % in izraža poslovno in finančno tveganje družbe.

WACC smo ocenili na naslednji način:

Netvegana stopnja donosa (2,1 %) temelji na donosnosti slovenske evroobveznice na dan 30.12.2014 (MTS data.com).

Beta z zadolženostjo (0,9) je pridobljena iz bete brez zadolženosti panoge podjetja (Damodaran) in obstoječe strukture kapitala in dolga ter efektivne davčne stopnje podjetja.

Pribitek za kapitalsko tveganje (5,0 %) je ocenjen na podlagi izsledkov raziskave Duff & Phelphs Risk Premium Report (2013).

Pribitek za tveganje majhnega podjetja (6,03 %) temelji na podlagi podatkov Ibbotson SBBI Valuation Yearbook (2013).

Strošek lastniškega kapitala, temelječ na CAPM modelu in upoštevajoč zgornje vrednosti posameznih dejavnikov, tako znaša 12,7 %.

Strošek dolga (5,0 %) predstavlja mejni strošek zadolževanja ocenjevanega podjetja.

Vsota diskontiranih vrednosti terjatev predstavlja njihovo tržno vrednost.

V praksi obstaja tudi možnost pridobitve ponudb faktoring družb, ki podajo oceno vrednosti posamezne terjatve, ki se jih lahko upošteva kot tržna vrednost. V primeru relativno dolge zapadlosti terjatve in slabe bonitete dolžnika teh ponudb običajno ni mogoče pridobiti. Upnik lahko v takem primeru poda predlog za začetek stečajnega postopka in prijavi svoje terjatve. Zato si v nadaljevanju poglejmo še ocenjevanje likvidacijske vrednosti terjatev.

Ocenjevanje terjatev podjetij v insolvenčnem postopku

V kolikor ocenjujemo terjatve poslovnega subjekta, ki je v insolvenčnem postopku, moramo upoštevati tudi dejstvo, da je v tem primeru podjetje prisiljeno v prodajo ali unovčevanje premoženja in posledično pod časovnim pritiskom, da bo prodaja ali unovčevane izvedena v čim krajšem času in bo iz unovčenega premoženja izvedeno poplačilo upnikov. Njegovo trženje in pogajalska moč sta torej omejena. V takem primeru nas zanima likvidacijska vrednost1 terjatve. Gre za oceno vrednosti terjatve ob predpostavki prenehanja poslovanja podjetja. Vsebinsko gledano bomo torej likvidacijsko vrednost terjatve pridobili z oceno njene tržne vrednosti ob predpostavki prisilne prodaje, kar pomeni dodatno posredno upoštevanje likvidacijskih stroškov (Sirius, maj 2013, str. 113-114).

Za pridobitev ocene likvidacijske vrednosti terjatve je potrebno (Sirius, april 2014, str. 166 – 167), (Sirius, junij 2014, str. 131– 132),:

opredeliti način in potreben čas prodaje ali unovčenja terjatve,

oceniti tržno vrednost terjatve na pričakovan dan prodaje oz. unovčenja, upoštevajoč stroške in druge dejavnike, povezane s prisilno prodajo terjatve oz. unovčenjem,

oceniti sedanjo vrednost ocenjevane terjatve na datum ocenjevanja.

Glede na navedeno bi lahko tudi v primeru insolvenčnega postopka izračun terjatev opravili na isti način kot v primeru normalno delujočega podjetja, vendar se tu pojavi vprašanje katere dodatne stroške ali diskonte bi bilo potrebno upoštevati, saj se načeloma prodajajo terjatve do normalno delujočih družb. Hkrati pa prodaja terjatev ni tako dolgotrajen postopek kot na primer prodaja nepremičnin in opreme, katerih prodaja se lahko v določenih primerih zavleče za nekaj let. Navedeno ne velja, če so terjatve do družbe v prisilni poravnavi ali stečaju, v tem primeru, bi uporabili podatke iz Načrta finančnega prestrukturiranja ali ocenjeno poplačilo terjatev v stečaju (če bi bilo na voljo).

Kako se tega lotevajo v factoring podjetjih, kako izračunavajo boniteto terjatev?

Faktoring družbe so v osnovi finančne ustanove, ki financirajo podjetja na podlagi odstopa terjatev in načeloma ne prevzemajo prekomernega kreditnega tveganja. To pomeni, da dobro preučijo terjatve, ki jih odkupujejo ter s tem povezana druga operativna tveganja. Hkrati terjatve še pozavarujejo in s tem dodatno znižajo kreditno tveganje (tudi podjetja, vsaj tista bolj konzervativna ali osveščena običajno zavarujejo terjatve do kupcev).

Terjatve izhajajo iz dejavnosti družbe oziroma posla (komercialne oz. prodajne pogodbe), ki ima lahko glede na dejavnost raznovrstne posebnosti in jih je potrebno pri oceni kakovosti terjatev ustrezno upoštevati. Faktorji pri ocenjevanju kakovosti terjatev ugotavljajo predvsem sledeče:

Boniteta dolžnika: ocena finančnega stanja in plačilne sposobnosti kupca je zelo pomembna postavka. Za vsakega kupca je potrebno pridobiti aktualne finančne izkaze ali bonitetno oceno ter oceniti možnost/verjetnost plačila terjatve. Če ima podjetje ogromno kupcev, je smiselno, da se določi prag materialnosti, torej neka mejna vrednost terjatev, nad katero se obvezno preverja boniteto kupca (npr. za vse terjatve do kupcev, ki presegajo 5 % vrednosti vseh terjatev do kupcev).

Plačilni roki: daljši plačilni roki pomenijo večje tveganje (ne)plačila, še posebno, če gre za bistveno daljši rok od običajnega v določeni industriji (npr. plačilni roki za dobavo sveže hrane ali elektrike se gibljejo med 15-30 dnevi, določeni kupec pa ima 90-dnevni plačilni rok – pri takemu kupcu je potrebno obvezno preveriti boniteto oz. finančne izkaze).

Plačilna disciplina (ageing structure): plačilne navade kupcev v preteklosti in zapadlost terjatev po dnevih zamude (nezapadlo, zapadlo do 30 dni, zapadlo od 30 do 60 dni, zapadlo od 60 do 90 dni, zapadlo nad 90 dni). Terjatve z zamudo nad 60 dni vsekakor sodijo v bolj tvegane terjatve, za katere je potrebno proučiti delež unovčenja (boniteta kupca, prilivi iz morebitnega zavarovanja terjatve, pridržek lastninske pravice – odvzem blaga pri kupcu, garancije, poroštva ipd.).

Nespornost terjatev (reklamacije, bremepisi/dobropisi): verjetnost celotnega plačila je višja, če je tekom sodelovanja manj reklamacij (vračil blaga, dobropisov), superrabatov, zadržanih sredstev in drugih dogodkov, ki znižujejo plačila kupcev. Zniževanja plačil terjatev zaradi reklamacij so običajno manjša (od 0 % do 2 %), so pa tudi posebne dejavnosti (npr. gradbeništvo, strojegradnja), kjer je reklamacij več in kjer se običajno do 10 % vrednosti terjatev tudi zadrži za določeno (daljše) obdobje. Če ima podjetje v prodajnih pogodbah superrabate ipd., pa je le-te vsekakor potrebno upoštevati in ustrezno znižati pričakovane prilive iz naslova plačil terjatev s strani kupcev.

Zavarovanje terjatev: zelo pomemben kriterij pri oceni kakovosti terjatev oziroma unovčljivosti terjatev je zavarovanje terjatev. Če ima podjetje zavarovane terjatve pri bonitetno sprejemljivi zavarovalnici, je verjetnost poplačila iz naslova terjatve veliko višja kot brez zavarovanja. Pri tem je pomembno, kolikšen delež terjatev (kupcev) ima zadostne zavarovalne limite in kolikšna je lastna udeležba podjetja pri morebitni »škodi« oz. neplačilu kupca (vsaka zavarovalnica ima v zavarovalnih pogodbah t.i. »self retention rate«, ki pomeni višino participacije zavarovanca ob morebitni škodi, ta pa se giblje med 10 % – 15 % pri bonitetno dobrih kupcih ali več (npr. 30 %), če je kupec slabše bonitete in zavarovalnica vseeno odobri določen zavarovalni limit). Ta delež samoudeležbe je potrebno odbiti pri unovčevanju terjatev do določenega kupca, še posebno, če je v slabi finančni kondiciji in plačuje s prekomerno zamudo ( recimo med 30 in 60 dni po zapadlosti).

Če primerjamo načine ocenjevanja bonitete terjatev, ki jih uporabljajo factoring podjetja z načini ocenjevanja, ki jih uporabljajo ocenjevalci vrednosti, vidimo, da imata oba pristopa veliko skupnih točk. Ključna razlika med njima je, da factoring podjetja pri svojem delu razpolagajo z več notranjimi informacijami kot ocenjevalci vrednosti, zato je njihova bonitetna ocena lahko usmerjena na posamezne terjatve. Na drugi strani je v večini primerov ocenjevanja bonitete terjatev v okviru ocenjevanja vrednosti, dostop do notranjih informacij omejen, zato ocenjevalci vrednosti pogosteje uporabljajo portfeljski način ocenjevanja vrednosti, ki deloma temelji tudi na izkustveni metodi.

Zaključek

Predstavili smo dve najpogosteje uporabljeni metodi pri ocenjevanju vrednosti terjatev, prikazali način izračuna tržne vrednosti terjatve na dveh primerih ter opozorili na morebitne dodatne elemente ocenjevanja, ki so potrebni v primeru izračuna likvidacijske vrednosti terjatev. V zadnjem delu smo predstavili ključne elemente ocene kakovosti terjatev z vidika faktoring družb in ugotovili, da je metodologija ocenjevanja podobna metodologiji, ki se uporablja v okviru ocenjevanja vrednosti terjatev pri ocenjevanju vrednosti podjetij.

Conclusion

We introduced the two most commonly used methods for estimating the market value of accounts receivables, we presented the calculation of the market value of accounts receivables for two different examples and highlighted additional elements of the valuation which are necessary when calculating the liquidity value of accounts receivables. In the last part we presented the key elements in the assessment of the quality of receivables in terms of factoring companies and found that the assessment method is similar to the methodology used in the valuation of the value of accounts receivables for calculating the value of companies. The key difference between the two methods is that factoring companies in their work have more inside information at their disposal in comparison to appraisers, so their credit score can be directed to specific accounts receivables. On the other hand, in most cases, in valuing the credit score of accounts receivables for calculation of their value, access to internal data is limited; for this reason appraisers more often use the portfolio method for assessing the value, which is partly based on the experiential method.

Zapisali:

Mateja Pivk, POVP; Samo Peterlin, uni. dipl. ekon., Roman Gomboc, CEO S-Factoring d.d. in mag. Črtomir Časar, POVP

Viri in literatura:

Banka Slovenije (www.bsi.si).

Damodaran A. (2002). Investment Valuation: Tools and Techniques for Determining The Value of Any Asset. (2nd Ed.). New York: John Wiley & Sons.

Damodaran Online (pages.stern.nyu.edu/~adamodar).

Duff & Phelphs Risk Premium Report (2013).

Ibbotson (2013) SBBI Valuation Yearbook. Chicago: Morningstar.

Mednarodni standardi ocenjevanja vrednosti, 2013 (2013).

MTSData (http://www.mtsmarkets.com/).

SIR*IUS: pretekle izdaje.

UMAR (www.umar.gov.si).

http://www.understand-accounting.net/Valuingaccountsreceivable.html